贈与税の計算と申告のしくみを教えて!

お金や財産を贈与された人には贈与税がかかることは知ってますよね。では、贈与税にも種類があったり、同じ種類でも要件によって税率に違いがあるのをご存じですか?

贈与をする前に、きちんと知っておきましょう。

目次.

1.贈与税のしくみには、2種類ある!

2.暦年課税の贈与税率

3.申告期限は?納税の期限は?

1.贈与税のしくみには、2種類ある!

贈与税の課税制度には、「暦年課税」と「相続時精算課税」の2種類があります。

ここでは原則的な課税制度である「暦年課税」について説明します。毎年110万円までの贈与には贈与税がかからない、そうお聞きになったことはありませんか?

この贈与税のしくみが、暦年課税制度です。一般的に単に「贈与税」と言った場合、この暦年課税制度を指します。

暦年課税による贈与税の具体的な計算方法は・・・

その年(1月1日から12月31日まで)に、贈与でもらった財産の価額の合計額から、基礎控除の110万円を控除した金額(課税価格)に、贈与税の税率を乗じて贈与税額を計算します。

この基礎控除は、受け取った人につき年110万円です。ですから、2人から受け取っても220万円になるわけではなく、110万円です。

この基礎控除の110万円は、贈与税の申告の有無に関わらず認められるので、その年中に贈与により取得した財産の価額の合計額が110万円以下であれば、贈与税は課されず、申告義務もありません。

※現金以外の財産については、財産の種類により、それぞれ評価方法が定められているのでご注意ください。

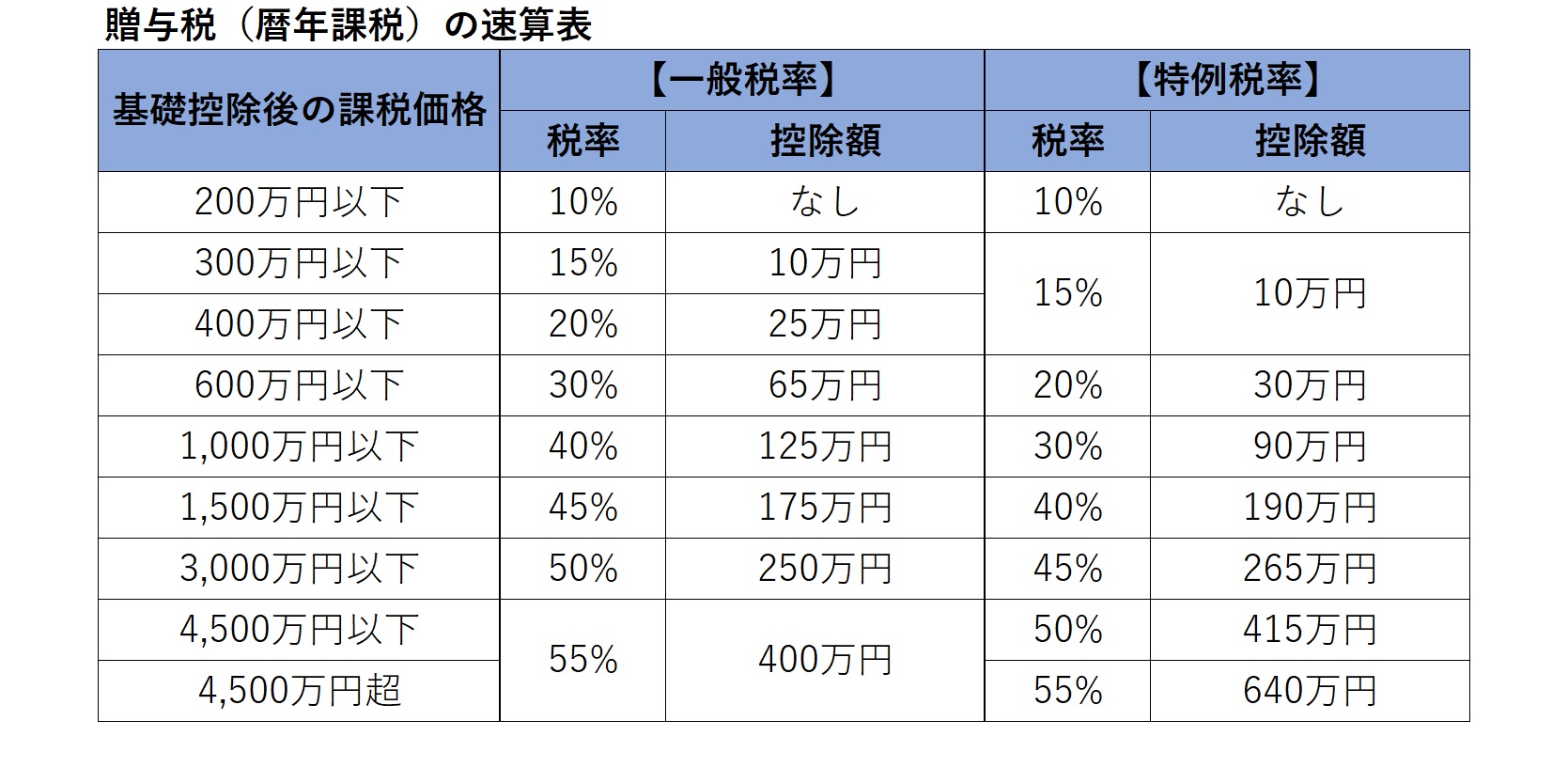

2.暦年課税の贈与税率

暦年課税による暦年課税の贈与税率には「一般税率」と「特例税率」があります。

次の贈与税の速算表の二つの税率表を見比べてみてください。

特例税率を用いた方が、税額が少なくなることが分かると思います。

「一般税率」と「特例税率」どちらの税率を適用するかは、贈与する人(贈与者)と贈与を受ける人(受贈者)の関係に基づいて決まります。

特例税率が適用されるのは、直系尊属(父母、祖父母など)から贈与を受けた場合です。

また、受贈者(子、孫)には、年齢要件があり、贈与を受けた年の1月1日時点で満20歳以上の場合に限られます。

なお、申告書に特例税率を適用する旨を記載し、一定の書類を添付しなければなりません。

直系尊属とは、「自分より先の世代の血族」を指しますので、妻が夫の親から贈与を受けた場合や、子、孫から→父母、祖父母への贈与は該当しないこととなります。

特例税率が適用されるもの以外はすべて「一般税率」により贈与税額を計算します。

では、速算表を使って贈与税額を計算してみましょう。

その年に、父から300万円、祖母から200万円、合計500万円の贈与を受けたとします。

基礎控除後の課税価格は、500万円-110万円=390万円です。

(例1)贈与を受けた子が、その年の1月1日時点で20歳以上の場合

基礎控除後の課税価格を特例税率の速算表に当てはめると、

贈与税額は 390万円×15%-10万円=48.5万円 となります。

(例2)贈与を受けた子が、その年の1月1日時点で20歳未満の場合

子の年齢が、特例税率の要件を満たさないため、基礎控除後の課税価格を一般税率の速算表に当てはめると、

贈与税額は 390万円×20%-25万円=53万円 となります。

※特例税率は、子or孫であることが要件ですので、子or孫であることを証明する書類(贈与を受けた人の戸籍謄本など)の添付が必要です。

※同じ年中に、特例税率適用の贈与と一般税率適用の贈与の両方がある場合には、所定の計算方法により計算します。

3.申告期限は?納税の期限は?

贈与税の申告期限は、贈与を受けた年の翌年2月1日から3月15日です。

贈与を受けた人の住所を所轄する税務署に申告書を提出します。

納期限も、申告書の提出期限と同じく3月15日となります。

※日本に住所を有しないこととなる場合など、申告期限・納期限が上記と異なる場合があります。

作成日: 2020/04/14

クオリス代表村本 政彦

大手会計事務所で、約20年にわたり、主に事業承継、組織再編などのアドバイザリー業務や企業オーナーの相続税申告業務等に従事しておりました。

長年にわたり培った豊富な経験と幅広い知識を生かして、これからもお客様に的確なアドバイスをしていきたいと思っている一方、「お客様の現状を正しく分析し、今なにが必要かを考え、お客様を適切に導くこと」、言葉では単純なことのようにも思えますが、ときに難しく、長年携わっていても、新しいお客様をお迎えするたびに新たな気づきがあります。

これまでの経験と知識だけに甘えず、なにが必要かを本気で考え、さらにお客様へ貢献していけるよう精進してまいります。

最新記事

お問い合わせ

税理士事務所クオリス

社会保険労務士事務所クオリス

行政書士事務所クオリス

株式会社クオリス

〒101-0022

東京都千代田区神田練塀町73

プロミエ秋葉原4階

秋葉原駅(JR・日比谷線・つくばエクスプレス線)より徒歩4分

末広町駅(銀座線)より徒歩5分